| 每年(總)營業額 及支出費用 |

$50萬以下 | $50萬至$99萬 | $100萬至$199萬 | $200萬至$349萬 | $350萬至$699萬 | $700萬至$1,000萬 |

| $50萬以下 | $4,000起 | $8,000 | $10,000 | $13,000 | $15,000 | $17,000 |

| $50萬至$99萬 | $5,500 | $8,500 | $10,500 | $13,500 | $15,500 | $17,500 |

| $100萬至$199萬 | $6,000 | $9,000 | $11,000 | $14,000 | $16,000 | $18,000 |

| $200萬至$349萬 | $6,500 | $9,500 | $11,500 | $14,500 | $16,500 | $18,500 |

| $350萬至$699萬 | $7,000 | $10,500 | $12,000 | $15,000 | $17,000 | $19,000 |

| $700萬至$1,000萬 | $7,500 | $11,000 | $12,500 | $15,500 | $17,500 | $19,500 |

以上收費只供參考,如達到HK$1,000萬以上, 個別人士報稅表HK$1,000起

歡迎致電或電郵查詢。

以上價錢只供一般收費範圍的參考,最終報價會因應貴公司實際情況及複雜程度作出調整,

並以洛熊顧問有限公司報價單及付款通知書為準。

稅務咨詢服務

稅務咨詢服務

香港稅務局在每年都會向有限公司、獨資公司、合夥公司、個別人士及物業持有人等發出報稅表,有關人士/公司必須於發單日期後1 – 3個月不等內把報稅表填妥並連同有關之資料及文件交回稅務局。

有限公司利得稅

利用香港公司經營任何業務、服務獲得來自於香港的利潤均需納稅。反之,取得來自海外的利潤則無須在香港納稅,即使將款項匯回香港,亦無須納稅。而售賣資本性資產所獲利潤或蒙受的虧損亦無須納稅。

香港稅務局的要求有盈利能力的香港公司每年提交一次報稅表,並且附上經香港會計師公會之執業會計師審計後的財務報告。對於暫時沒有盈利能力的公司,亦要求每年提交一次經過審計的會計報告,但是在時間上則沒有盈利公司那麼嚴格,會給與一定的寬限。如果沒有經營的公司則可以提交一份零申報報稅表。公司一旦開始經營了,就會被要求必須做賬並審計才能報稅。稅收條例規定香港公司對於海外所得可以申請豁免利得稅。

洛熊的服務範圍包括

- 填寫報稅表

- 計算預期應繳交的稅款

- 稅務計劃建議

- 協助客戶解答由香港稅務局提出的問題

- 作為客戶的稅務代表以處理有關稅務反對申請及上訴之事宜

利得稅稅率

獨資或合夥企業利得稅稅率為15%

有限公司利得稅兩級制下,法團及非法團業務(主要是合夥及獨資經營業務)首200萬港元應評稅利潤的利得稅率將分別降至8.25%(稅務條例附表8所指明稅率的一半)及7.5%(即為標準稅率的一半)。法團及非法團業務其後超過200萬港元的應評稅利潤則分別繼續按16.5%及標準稅率15%徵稅。

根據2023-24年度財政預算案,2022/23年度利得税税款的100%可獲寬減,每宗個案以6,000元為上限。

報稅時間

首次申報利得稅

香港有限公司公司自成立後第18個月,稅局將發出這間公司的首次利得稅表。根據稅表的記載需要在一個月內提交。但是在隨後的說明中會告知公司自動被申請延長2個月的時間,也就是說公司首次利得稅的申報時間為3個月內。

再次申報利得稅

正常運作的公司,再次收到利得稅表的時間通常是在首次申報利得稅的次年4月1日後的一周內。首次申報利得稅不盈利的公司,在首次申報利得稅後的第2或者第3年的4月1日後的1星期內。

再次申報利得稅的時限

在收到稅務局發來的稅表,如果公司繼續或者發生停業,需要在1個月內提交利得稅零申報稅表。如果公司有經營,則需要根據公司是否盈利向稅局申請延期

收費視乎個別案件而定,由於每宗個案情況有異,故我們不能詳細把每個情況收費列明。若需要我司為閣下提供上述各報稅服務、反對估稅及稅務延期等服務, 請儘快與洛熊的專業團隊聯絡,因為擔誤時間只會把閣下之稅務問題增加!

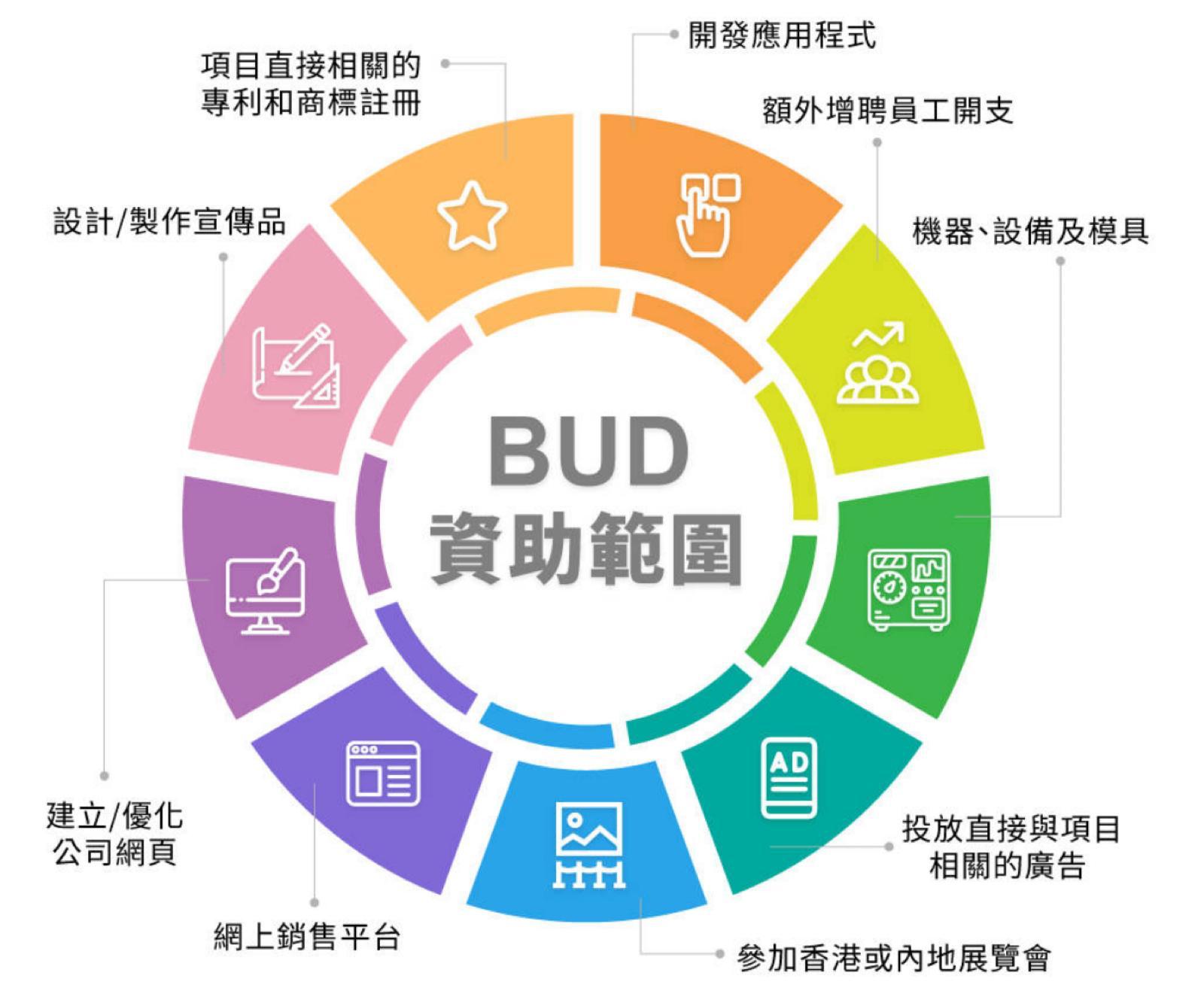

「發展品牌、升級轉型及拓展內銷市場的專項基金」的顧問及審計服務(簡稱「BUD」)

洛熊團隊會協助各中小企申請香港政府的發展品牌升級轉型拓展內銷的專項基金及提供其審計服務。

BUD 資助範圍

資訊科技支援顧問服務(簡稱「TVP」)

洛熊團隊會協助各中小企申請資訊科技支援服務,我們相信合適的資訊科技對營運有十分重要的影響。因止我們提供雲端伺服器設置,內聯網設置,電話系統設置等服務。另外亦設有資訊科技支援服務,按您的要求提供全無後顧的服務。

政府已於2020年4月1日起,進一步優化科技券資助計劃。科技券下每名申請者的資助上限已由四十萬元增加至六十萬元,申請資格亦已放寬至包括根據《公司條例》在香港註冊成立的公司及在香港成立的法定機構(政府資助機構及其附屬公司除外)。一系列其他優化措施亦已推出。(注意:於上述措施公布前已提交的申請的資助上限仍為四十萬元。申請者如希望將申請資助額提高至六十萬元,應在科技券計劃管理系統(https://tvp.itf.gov.hk)撤回原先申請,再提交新的申請。)